国民年金と厚生年金は似たところが多く、条文の言い回しもまったくと言っていいほどよく似たものがあります。

例えば、

被保険者に対する情報の提供の条文

(国民年金法第14条の5)

厚生労働大臣は、国民年金制度に対する国民の理解を増進させ、及びその信頼を向上させるため、主務省令で定めるところにより、被保険者に対し、当該被保険者の保険料納付の実績及び将来の給付に関する必要な情報を分かりやすい形で通知するものとする。

(厚生年金保険法第31条の2)

実施機関は、厚生年金保険制度に対する国民の理解を増進させ、及びその信頼を向上させるため、厚生労働省令で定めるところにより、被保険者に対し、当該被保険者の保険料納付の実績及び将来の給付に関する必要な情報を分かりやすい形で通知するものとする。

裁定に関する条文

裁定というのは、年金の受給権について請求者からの確認(裁定請求といいます)に対し、確かに、受給権がありますねと確認することです。年金は、受給権者の裁定請求がない限り、受給権の裁定は行われません。

(国民年金法第16条)

給付を受ける権利は、その権利を有する者(以下「受給権者」という。)の請求に基いて、厚生労働大臣が裁定する。

(厚生年金保険法第33条)

保険給付を受ける権利は、その権利を有する者(以下「受給権者」という。)の請求に基いて、実施機関が裁定する。

ほとんど同じですね。

なので、いつも両者の繋がりを意識しながら、理解を深めていくことが大切です。

国民年金を勉強しているときは、厚生年金ではどうなっているのかを確認し、逆に厚生年金を勉強しているときは国民年金を確認するといったクセ付けが年金攻略のポイントになってきます。

特に、給付(年金を受け取る話)について言えることですが、国民年金は1階、厚生年金は2階、一体のものとして捉えたほうが格段に理解は深まります。

例えば、働いて収入を得ることができないほど重い障害(障害等級の1級、2級)になったときに、受給要件を満たしていれば障害年金を受けることができます。

サラリーマンだと、1階は障害基礎年金(国民年金)、2階に障害厚生年金の2本立てで支給されます。

障害基礎年金(国民年金)、障害厚生年金とも扶養する配偶者や子があれば加算されるのですが、子については、障害基礎年金(国民年金)に子の加算(一定の要件を満たす子がいれば年金が多くなる)があるのに、障害厚生年金にはありません。

一方、配偶者については、障害厚生年金には配偶者加給年金(配偶者がいることで年金が多くなる)があるのに障害基礎年金(国民年金)にはありません。

国民年金と厚生年金をバラバラに学習しているとピンと来ないのですが、一体のものとイメージできていれば、「子どものことは障害基礎年金(国民年金)で、配偶者のことは厚生年金で手当するんだな。」とすぐわかるようになります。

あとぜひオススメなのが、具体的な人をイメージすることです。

・誰(サラリーマン、自営、学生、専業主婦?)が、

・どんな年金(国民年金、厚生年金?)に入って、

・どうなったら年金がでるか?

とか、

・誰(男性、女性? サラリーマン、自営、それとも途中で脱サラ? 何年生まれ?)が、

・いくつ(何歳)になったら、

・どんな年金が支給されるか?

といったことを親、兄弟、親戚、会社の上司など身近な人で具体的にイメージすることです。

これも年金攻略法のポイントです。

○○さんは、サラリーマンが長かったから老齢基礎年金と老齢厚生年金の2階建ての年金だけど、△△さんは、自営一筋だから1階の老齢基礎年金だけだな。みたいな感じです。知識に厚みが増して、理解のレベルが一段上がってくるはずです。

どんな立場の人が、どの年金に入るのか?見ておきましょう。

20歳以上60歳未満の自営、学生、無職、専業主婦(パートタイマーで働いていても夫(又は妻)の扶養になっている人を含む)は日本で生活していれば、国民年金に加入し、第1号被保険者となります。第1号被保険者は保険料を納付する必要があります。

原則、年齢に関係なく、日本にいようが海外で生活しようが、サラリーマン、OLで正社員か、正社員に近い働き方をしている人は、厚生年金に入ります。(公務員は従来共済年金でしたが、厚生年金に統合されました。)同時に、自動的に国民年金にも入ります。第2号被保険者といいます。国民年金に入っているという感覚はありませんが・・・。

ただし、65歳以上の人は老齢の年金の受給権がないときに限って、第2号被保険者になります。

第2号被保険者は、国民年金の被保険者ではありますが、国民年金の保険料を納めるわけではありません。厚生年金の保険料は会社と折半して負担します。

夫の扶養になっているサラリーマンの妻、妻の扶養になっているOLの夫、公務員の妻(夫)で専業主婦(主夫)は、20歳以上60歳未満であれば原則として日本在住の場合に、国民年金の第3号被保険者になります。

なお、厚生労働省令で日本国内に生活の基礎があると認められる者とされる場合は、海外在住者でも第3号被保険者になります。

パートタイムで働く人は、自分が厚生年金に入っていれば、第2号被保険者。

夫の扶養(妻の扶養)になっていれば第3号被保険者です。

夫が自営の妻は第1号被保険者です(もちろん夫も第1号被保険者)。

妻が自営で、一定の収入があって、サラリーマンである夫の扶養に入っていないときは、妻は第1号被保険者です。

以上が、国民年金の3つの被保険者、強制被保険者といわれるものです。

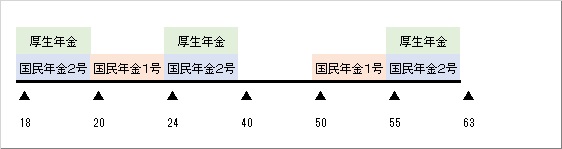

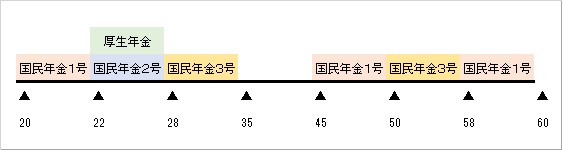

理解を深めるために事例で考えて見ましょう。

|